专题:新浪财经上市公司盘问院2024欧洲杯官网- 欢迎您&

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘问院

作家:昊

日前,快可电子泄露《2024年度以简便圭臬向特定对象刊行股票预案》,拟召募资金总和不进步18615.40万元,扣除相干刊行用度后的召募资金净额将用于光伏接线盒旁路保护模块建造姿首、光储麇集器及线束分娩姿首。

快可电子暗示,本次发即将拓展光伏电站及储能端利用场景,完善麇集器居品收入结构,有意于擢升中枢原材料自产才调,裁汰分娩成本,擢升商场竞争力。

不外,定增融资的必要性和合感性似乎存在很大疑问。

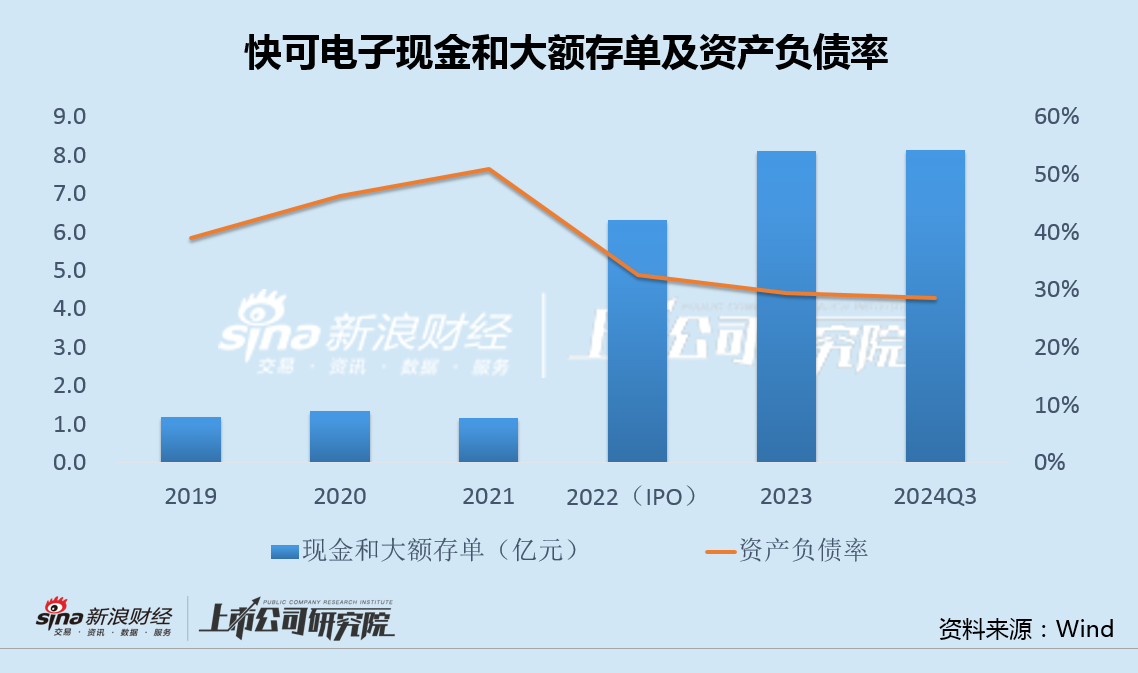

末端本年三季度末,快可电子账面现款1亿元,另有按期入款和大额存单等高达7亿元,现款及等价物共计超8亿。

2022年8月,快可电子通过IPO顺利募资5.5亿后,欠债率大幅下落,尔后一直保管在30%左右的低位,当今有息欠债险些为0。公司在鼓胀不缺钱的情况下再次定增融资,必要性严重存疑。

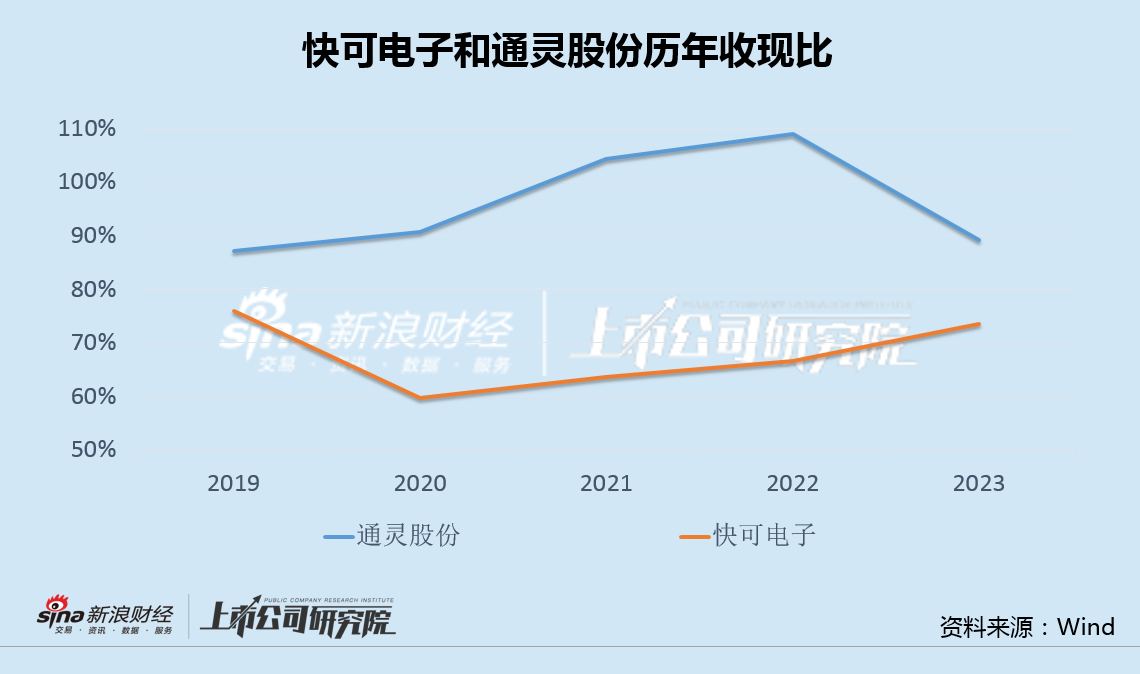

本年以来,因受卑劣光伏组件等需求影响,快可电子收利双双大幅下落,况兼仍在加快下滑。此外公司比拟同业收现比遥远显贵偏低,言语权明显不及。

不仅如斯,快可电子两年前IPO时的募投姿首一起展期,在主业量价都跌的情况下,这次定增融资扩产的合感性也值得商榷。

1亿现款7亿答理0有息欠债 再启2亿融资必要性存疑

快可电子发布公告,拟召募资金总和不进步18615.40万元,扣除相干刊行用度后的召募资金净额将用于光伏接线盒旁路保护模块建造姿首、光储麇集器及线束分娩姿首。

快可电子暗示,本次发即将拓展光伏电站及储能端利用场景,完善麇集器居品收入结构,有意于擢升中枢原材料自产才调,裁汰分娩成本,擢升商场竞争力,同期优化公司成本结构,擢升抗风险才调及盈利才调。

不外,快可电子看上去根底并不缺钱。

财报涌现,末端本年三季度末,快可电子账面现款1.07亿元,以结构性入款、大额存单等现款解决居品为主的来回性金融钞票、其他流动钞票和非流动钞票约7亿元,现款类钞票共计达8亿元。

与此同期,公司险些莫得长、短期任何借款和有息欠债,财务用度永辽远于净收入气象。

事实上,自2022年8月IPO融资5.5亿以来,快可电子账面现款阻挡增长,同期钞票欠债率显贵下落,并一直保管在30%左右的较低水平。在鼓胀不缺钱的情况下,公司再次狡计定增,融资的必要性严重存疑。

收利双降收现比遥远偏低 量价都跌IPO募投姿首一起展期

受光伏行业全体产能多余、竞争加重和景气度下行等身分影响,组件顺次出于控本需求,朝上游接线盒辅材传导压力,快可电子事迹大幅承压。

本年前三季报,公司杀青商业收入7.44亿元,同比下落24.9%,归母净利润0.89亿元,同比下落39.3%,扣非净利润0.79亿元,同比下落41.7%;毛利率与净利率分歧为19.2%和12.0%,同比下落3.2和2.8个百分点。

分季度看,公司第三季度杀青营收1.97亿元,同比下落42.1%,环比下落31.7%,归母净利润0.19亿元,同比下落67.6%,环比下落36.4%,扣非净利润0.17亿元,同比下落68.2%,环比下落35.1%;单季毛利率与净利率分歧为17.5%、9.7%,环比下落2.3和0.7个百分点。不仅收利双降,而且赓续呈现加快下滑之势。

此外,快可电子的收现比遥远盘桓在70%左右的低位,比拟通灵股份90%以上的水平显贵偏低,公司对卑劣组件厂商的言语权也明显不及。

不仅如斯,快可电子IPO时的募投姿首也一起展期。

2022年8月,快可电子在创业板上市,募资5.57亿元,投向光伏组件智能保护及麇集系统扩产姿首、研发中心建造姿首,并补充流动资金。

两年之后的2024年8月,快可电子公告称,受宏不雅经济环境、卑劣商场需求、行业竞争及公司发展策略决议融合等身分影响,上述姿首全体实验流程比原规划放缓,无法在原规划技术内达到预定可使用气象,并将募投项认识完工时刻分歧延后至2024年12月和2025年5月。

在主业收利双降、居品量价都跌,以及募投姿首一起展期的情况下,快可电子这次仍欲募资扩产,其合感性也值得商榷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察2024欧洲杯官网- 欢迎您&